新加坡医疗住院险全解析(2024)

有没有朋友和我一样来新加坡的头几年对在新加坡就医一头雾水?分不清楚新加坡终身健保(Medishield life)和商业保险有什么不一样?住院险保障什么?哪些保费是从公积金里扣的,哪些是要付现金的?今天就让我给大家一一解析新加坡医疗住院险,答疑解惑。

01

|什么是住院险?|

在新加坡,住院险可谓是最为重要的保险,是刚需,是重要的人生保障。 住院险主要是应付昂贵的医疗费用如住院费(含食宿),ICU费(加护病房),手术治疗(包括医院医疗耗材、医生费用、麻醉师的费用等)和住院前后的门诊费用等。一些当天完成的小手术(日间手术),不需要住院的手术也能报销,如一些内窥镜的检查等;还有医生主动要求做的胃镜、肠镜等,也是在手术报销范畴之内;癌症治疗、放疗、化疗和靶向药物治疗,肾脏病治疗,洗肾等也在报销范畴之内。

02

|为什么需要住院险?|

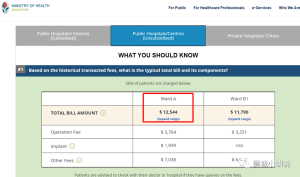

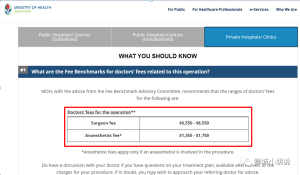

根据WHO最新报告排名,新加坡综合医疗水平全球第三,亚洲第一。但是在新加坡看病贵也是众所周知。在新加坡看专科住院动小手术比如肠胃镜,阑尾炎等可能花费几千到几万不等。 如果是在2019年4月之前配置的医疗保险,还可以享受100%的医疗费用报销。但是从2019年4月1日起,为了避免医疗保险被滥用,新加坡政府规定所有的保险公司卖出的医疗住院险保单,只能报销最多95%的账单,客户至少需要自付理赔额的5%.如果选择保险公司的指定医生,自付理赔额顶限是3000新币,如不是,那就按住院总花销的5%计算。 在新加坡医院各类手术的费用,可去新加坡卫生部的网站查询。 https://www.moh.gov.sg/cost-financing/fee-benchmarks-and-bill-amount-information 举个例子,脚踝关节骨折复位和修复(常规手术,两侧)的治疗,公立医院A级病房预计花费平均12544新币,私立医院仅医生做手术的费用就可高达10300新币,还没有包括别的费用。

对于在新加坡的工作人士来说,这是一笔不小的花销;对于在新加坡没有收入的人来说(留学生或家庭主妇),负担更重。因此,在新加坡生活,很多人把购买一份医疗住院保险作为对自己及家人负责的选择,既可以适当规避医疗方面风险,又可以减轻高昂的医疗费用负担。

对于在新加坡的工作人士来说,这是一笔不小的花销;对于在新加坡没有收入的人来说(留学生或家庭主妇),负担更重。因此,在新加坡生活,很多人把购买一份医疗住院保险作为对自己及家人负责的选择,既可以适当规避医疗方面风险,又可以减轻高昂的医疗费用负担。

03

|谁可以买住院险?|

只有居住在新加坡的人才能配置。公民/PR/准证持有者(如工作签证,学生准证,长期陪伴准证,家属陪伴签证)才可以配置这份保险。

04.

|Medishield Life (终身健保)|

MediShield Life(终身健保)是由新加坡公积金局推出和管理的强制性的基本医疗保险,主要目的是帮助新加坡公民和永久居民来负担在新加坡本地产生的大额医疗开支。每年的报销顶限为15万新币。 主要有以下几个特点:

- MediShield Life最大的优点就是对参保人不设年龄和健康状况的限制。无论年纪多大,有多么严重的病史或者先天性疾病,都能正常受保。

- MediShield Life只覆盖新加坡公民和永久居民,保费从公积金的medisave账户里扣。而在新加坡生活的外国人是不受保障的。

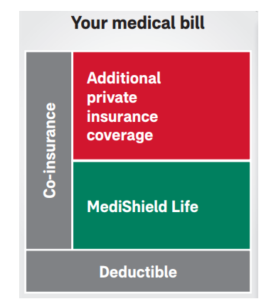

- MediShield Life只保障病患住在政府医院B2 或 C 级病房,即6人以上的病房。如果看病时住的是政府医院较高等级的病房,或者私立医院,那么政府是不给或者给很少的补贴。同时病患要自己承担免赔额Deductible和共保額Co-Insurance。

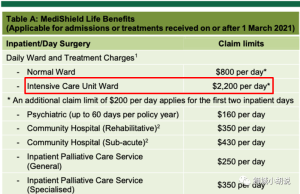

- MediShield Life只提供最基本的医疗保障,而且每项治疗每天都有一个顶限。比如重症监护病房,每天的保险顶限为2200新币。

05

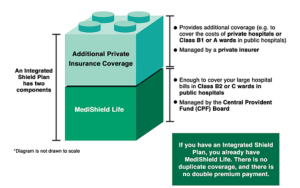

|Integrated Shield Plan 私人综合健保计划|

Integrated Shield Plan(简称“IP”)私人综合健保计划,也就是我们常说的“商业保险”。它可以保障生病时入住公立医院的A(单人间)或B1(4人间)级病房,或是私立医院昂贵的医疗费用。它是我们很多生活在新加坡的人购买的第一份保险。 这种“IP险”通常由下面两个部分叠加的: (1)公积金局的MediShield Life终身健保。 (2)保险公司的额外保险,用来报销政府医院A/B1级病房或者私立医院的开销。  此外保险公司的附加险(Rider),可以用来降低免赔额(Deductible)和共赔额(Co-insurance),从而减少看病时自己要负担的费用。 MediShield Life可以全部从公积金的Medisave账户里扣,保险公司的额外保险(主险)也可以从公积金的Medisave账户里扣,但取决于每个年龄段的medisave额外取款限额。保险公司的附加险(Rider)只能用现金来付。

此外保险公司的附加险(Rider),可以用来降低免赔额(Deductible)和共赔额(Co-insurance),从而减少看病时自己要负担的费用。 MediShield Life可以全部从公积金的Medisave账户里扣,保险公司的额外保险(主险)也可以从公积金的Medisave账户里扣,但取决于每个年龄段的medisave额外取款限额。保险公司的附加险(Rider)只能用现金来付。  因此,对于新加坡公民和PR来说,IP险相当于是Medishield Life的升级版。而对于在新加坡居住的外国人来说,IP险就是一份商业医疗保险。上文我们讲到Medishield Life的每年报销顶限是15万新币,而IP险则可以可以大幅提高报销顶限到50万新币至200万新币之间。

因此,对于新加坡公民和PR来说,IP险相当于是Medishield Life的升级版。而对于在新加坡居住的外国人来说,IP险就是一份商业医疗保险。上文我们讲到Medishield Life的每年报销顶限是15万新币,而IP险则可以可以大幅提高报销顶限到50万新币至200万新币之间。

06

|在配置住院险时,要注意什么?|

目前新加坡只有这七家保险公司提供Integrated Shield Plan产品: NTUC IncomeShield, AIA Healthshield Gold Max, Prudential Prushield, Great Eastern Supreme Health, Singlife Shield, Raffles Shield, AXA Shield

- 保障范围和入院前后的保障天数

每家公司的产品在保障范围上有些许差别,比如有些保险公司的先天性疾病有一到两年的等待期。所以给孩子买保险时要特别注意。多数住院手术险都会报销 – 住院手术前180天,和出院后365天 的所有相关疾病的门诊,急诊,复诊,检查,化验,影像(X光,CT, 核磁共振等等)费用,但不是所有的保险公司都有这个福利。

- 保费

每家保险公司的核心保障整体上没有太大区别。所以如果保费低,性价比就会高一些。

- 理赔后隔年是否会提高保费

大多数保险公司的“住院险”,理赔不会对后续保费产生影响,但也有保险公司会因为客户理赔过私立医院而在第二年提高保费。

- 保险公司的理赔服务和速度

住院险相对来说是理赔的频率较高的险种,所以保险公司的理赔服务和速度还是很重要的。

07

|常见问题集|

问题1:我是PR,有medishield life而且公司已经提供了全面的医疗住院险,还需要额外购买住院医疗险吗?

| 答:公司一般会为员工配置基础的团体险(含住院险和意外险,平时看门诊和住院能报销一定的比例,保额通常低于30K一年)。但是,你一旦离开公司,那么之前的保障就会失去。现在很少会有人在一家公司干一辈子。人也不可能工作一辈子,总会有退休或者离职的那天,到时公司保险也随之消失。年纪大了患病几率会更高,如再去购买商业医疗险,难度和费用都会增加不少。 |

| 其次,如果跳槽与新工作不能很好衔接,那么保险就可能会出现断档。而且如果在之前的公司有过理赔经历,身体出现过状况或者体检某些指标不达标时很有可能被新雇主的保险公司拒保。住院险不是任何时候想买都能买的。 |

| 最后,和大家分享一个真实的案例。朋友A在35岁的时候患上了患上初期乳癌,因为早发现早治疗,已经痊愈了。但之前因为年轻觉得身体没问题就没有买商业医疗保险。虽然癌症已经痊愈却没有保险公司愿意保她。结果,她只能选择在原公司一直工作到退休,因为只有原公司的保险还可以保障她。因为没有自己的保险保障,错过了好几次跳槽升职加薪的机会。 |

问题2: 我是留学生,学校已经配置了集体保险,还需要额外再买吗?

| 答:无论是新加坡公立、还是私立学校的集体保险,保额都不高,和商业医疗险理赔险是没办法相提并论的。一些集体意外保险只保障发生在学校范围之内的疾病或意外情况,当遇到复杂的手术或需要长时间住院治疗,学校的集体保险显然是远远不够的。 |

| 而且年纪越小,保费越便宜。以16岁的青少年为例,保障公立医院的医疗住院险只需要每年花不到400新币,就能够保障在公立医院每年50万新币的理赔顶限,私立医院的保费相对贵一些,但理赔顶限可以达到150万到200万。这样远在国内的父母也能安心了。 |

问题3: 孩子还未出生或者还很小,不需要买住院险?

| 答:在新加坡,许多家长在孩子还未出生时就已经为他/她买好了医疗住院险,就是为了让孩子尽早进入到保险的保障系统,一生都不用为高昂的医疗费用担心。 |

| 举两个真实案例:第一个案例是朋友B怀孕时没有为自己或者肚子里的孩子买任何的商业住院保险,误以为公司的购买的医疗保险可以覆盖。结果孩子出生患有先天性疾病,需要大额的治疗费,没有保险公司可以接受。现在已经到了要卖房的阶段。所以拥有保险意识和细读公司保险的条款很重要! |

| 第二个案例是朋友C,在孩子出生后一年都没有给孩子买医疗保险,后来孩子患上一种脑底异常血管网症(烟雾病),虽然去日本治疗已经痊愈,但是因为有这个病史,很多保险公司都不愿意接受投保。想到孩子以后因为其他疾病住院,可能会面临高昂的医疗费用,朋友C只好给孩子买了保费比“住院险”贵得多高端医疗险。 |

文章最后,我想强调一下选择保险公司是很关键的。因为这个保险是要跟自己一辈子的,对比保单不仅仅是对比保费,更重要的是对比保险公司在理赔时的条件和规则,所以选一个最适合自己的保险公司是非常重要的,而且后续索赔,提交账单,提交检查报告之类的服务也是需要最多的。 配置保险,选择一位靠谱的独立理财顾问最明智。

想要一份医疗住院险报价,欢迎联系我微信zoehurong或者whatsapp 97858190。