投连险(全称为投资连结保险 (Investment-linked Policy Insurance, ILP)是一种将保险保障与投资结合的产品,适合有理财目标的人群。它特别适合那些希望通过保险规划长期财富积累,如教育金、退休金或创业资金的人。

在新加坡,投连险非常受欢迎,因为它不仅提供保险保障,还能帮助投保人参与投资市场,获取长期回报。投连险的灵活性和增值潜力,使它成为许多人进行长期财富增值和养老规划的工具。

投连险可以分为两种主要类型:

- 传统型投连险(Traditional ILP):主要侧重于保险保障,投资部分较为灵活,但保单的主要目的是提供生命保险保障。

- 101 投连险(101 ILP):结合了投资与保障,且通常承诺在投保后101年内保单的现金价值将保持稳定,适合长期持有。

◊ 这篇文章主要描述101投连险。

以下是投连险8大核心优势:

1. 更高的收益优势抵制通货膨胀

- 投连险的保费部分投入全球市场的优质基金,收益并没有上限。

- 其目标年化收益率通常设定为8%,这一设定来源于新加坡监管局(MAS)设定的展示收益率(Illustrated Rate of Return)。投连险相较于传统的储蓄型保险(如储蓄型保单、定期存款、以及公积金等)能提供更具吸引力的回报,这对于应对通货膨胀尤为重要。

- 尽管投连险有较高的收益潜力,但也伴随着一定的投资风险。其收益水平依赖于基金的表现,市场低迷或经济不稳定时,投资回报可能出现亏损。

2. 如何降低投资风险?

- 长期投资

数据显示,如果坚持长期投资(10年或以上),亏损的概率小于1%。时间能有效平滑市场波动,减少短期风险带来的影响。 - 定期定额投资(定投)

通过每月定投小额资金,分散风险,逐步积累优质基金。其实市场的波动对长期定投最后的收益率有利,尤其是在市场下跌时,你能用相同金额买到更多份额,从而提升未来的收益。

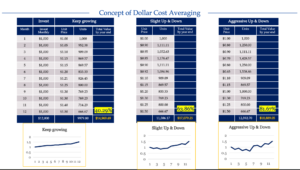

举例:每个月定投S$1,000,连续10年。在这10年可能有几种市场上涨和下跌的可能性和情况,下图凸显了在3种不同市场对定投基金的影响。 你可以看到,市场的波动有利于最后所获取的收益率。越大的波动,越大的收益。

3. 灵活投资,低门槛

- 低起投金额:投资门槛较低,让大多数人都能轻松开始理财,哪怕资金不多,也能逐步积累财富。

- 灵活的投资期限:可选择3年、5年、10年甚至30年的期限,适应不同人的理财目标和需求。

- 定投策略助力长期增值:即使市场波动,长期定额投资也能通过摊平成本,实现资产增值。

4. 多样化选择与专业管理

投连险由保险公司专业团队负责挑选和管理基金,客户可以根据市场的变化灵活调整投资策略:

- 当市场表现强势时,选择进取型基金以追求更高回报

- 当市场低迷时,转向稳健型基金以降低风险。

另外,一些投连险还提供投资AI基金,这类基金在过去十多年里曾实现年化超过15%的收益。不过需要注意的是,历史表现并不代表未来的收益。此AI基金并非指人工智能的基金,而是高净值投资者 (Accredited Investor)才能投选的优质基金。通过我们的合作伙伴,普通投资者也能享有这个福利。

5. 独特的附加优势

- 迎新红利 (Welcome Bonus):在初期阶段提供额外红利,为资本增值提供杠杆效应,根据投资额决定额外红利。

- 身故保障 (Death Benefit):若受保人不幸身故,保险公司将按账户价值向指定受益人全额赔付,确保资产能稳定传承。

- 税务优势 (Tax Planning):通过保险受益人提名可以合法避税,确保遗产在通过保单传承时免征遗产税。

6. 有几种投资方式?

可选择一次性投入或定期定额投入,灵活选项满足不同需求。

7. 谁适合选择投连险?

投连险并非适合所有人,通常更适合以下三类人群:

- 注重财富增值与长期投资的人

如果你希望在保障的同时,通过投资增值资产,并且愿意承担一定的市场波动风险,投连险是一个不错的选择,特别适合有养老规划或子女教育基金需求,并且具备长期投资心态的人。 - 愿意信任专业管理的人

如果你愿意通过专业团队来管理资金,即便不太了解市场,也能通过投连险的基金组合参与全球投资,那么投连险非常适合你。同时,它还允许你根据市场情况调整基金组合,增加灵活性。 - 具备稳定收入、能坚持定期投资的人

投连险特别适合那些能够每月定期投资、并且有长期持有打算的人。通过定期定投,享受复利效应,实现财富的稳步增值。

8. 投连险不适合哪类人群?

- 有短期理财需求的人

投连险通常有3年以上的最低投资期,适合中期(3-5年)和长期(10年以上)的投资规划。如果你有短期资金需求或希望随时动用资金,投连险可能不符合你的需求。对于短期投资,可以考虑货币基金或分红基金等流动性更强的产品。 - 只追求高额保险保障的人

如果你的主要需求是高额的重疾和身故保障,投连险可能不适合你。你可以选择定期寿险(Term Life Insurance)或指数型万能寿险(Indexed Universal Life Insurance),这类产品通常提供更高的保障条件。 - 风险承受能力较低的人

如果你对市场波动感到不安,或者偏好低风险的储蓄型(Endowment Plan)和保本型产品(Capital Guaranteed Products),投连险可能不适合你。你可以选择美元储蓄保险或年金险,这些产品通常风险较低。

最后,投连险是一款结合了保险保障与投资增值的产品,特别适合那些有长期财务规划、希望通过投资实现财富增长的人。如果你的目标是长期资产增值,并能接受一定的市场波动,投连险可能是一个不错的选择。

如果您对投连险有任何疑问或配置更适合你的财务规划,欢迎随时联系我。

微信号:a19842182457 或 WA:+65 9465 3813