上面各种各样的方式,适合不同类型的家庭,这些“选择”之间,也并不是一个“非此即彼”的关系。从我们的角度来看,如果力所能及,所有的财务规划方案和金融工具都进行持有,绝对是最好的选择。

那有没有一种比较简洁,相对更优的财务方案,既可以帮助我们为子女做好大学教育金储蓄计划,又能兼顾自己的退休养老收入问题?

最近,我的一名客户,Ava也正在研究这个问题。

Ava今年34岁,女儿在两天前刚刚过完2岁的生日。Ava感受到父母的责任,想要为女儿留一份保障,随时守护着孩子。

与此同时,因为不断上涨的新加坡高等教育学费,Ava想要提前为女儿的大学学费进行储蓄规划,避免到时候面临需要一下子拿出一大笔钱的资金周转困境。

最后,Ava也希望在子女毕业后,自己可以安心地享受退休生活,因此需要提前做好退休后的补充收入的准备。

女儿的保障,学费,加上自己的退休金,我向她建议使用特定的投资型保险账户设计,来帮助实现她的目标。

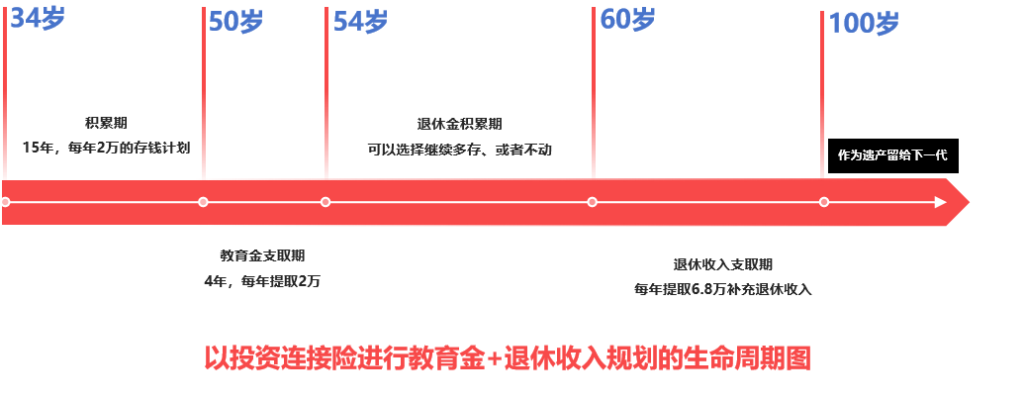

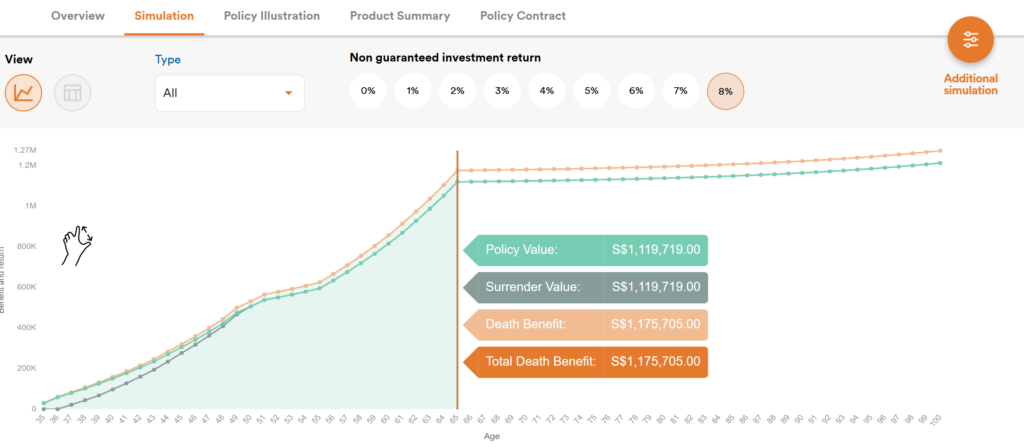

在本文中,我将分析Ava使用投资连接险进行教育储蓄计划,以及自己的退休收入规划的生命周期图。

通过分析该设计方案的原理,我们可以举一反三,选择出适合自己家庭的储蓄财务规划。

案例分析

Ava申请了一份追踪指数的投资型保单账户,每年存入$20000的保费,连续存15年。 在孩子18岁那一年,Ava停止存入保费。

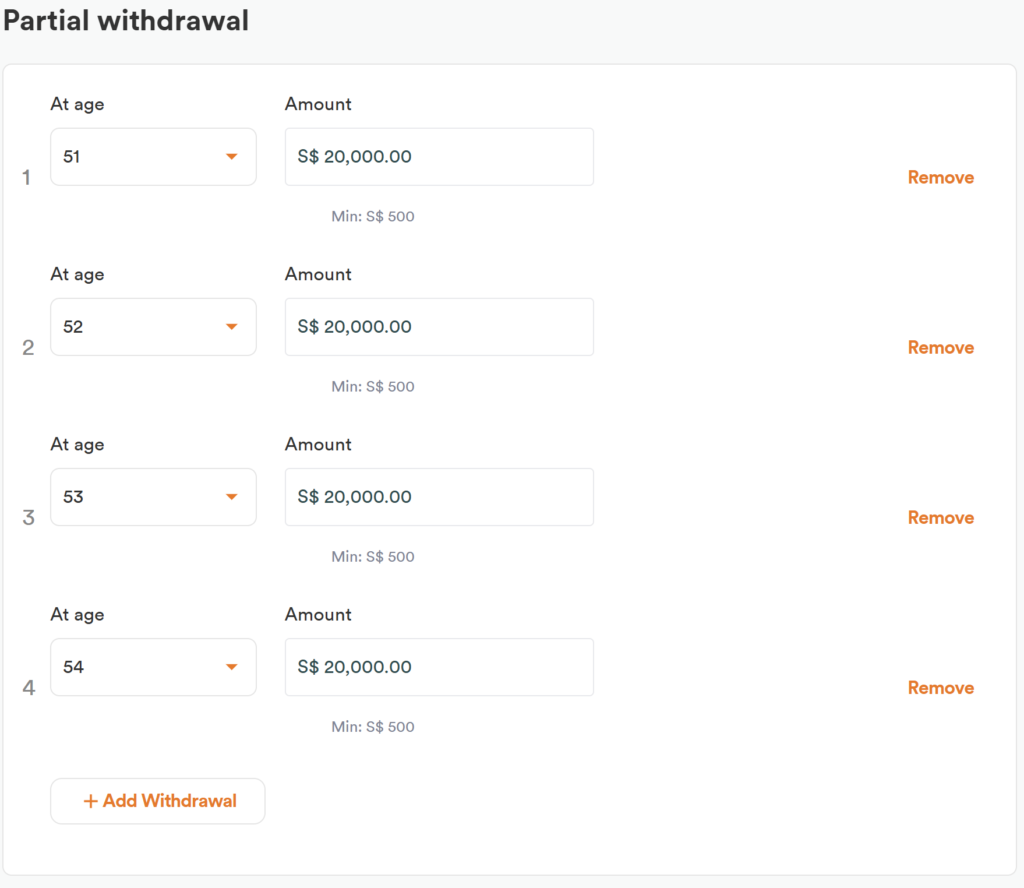

与此同时,Ava开始从该保单账户提取免税的资金,用来支付女儿4年的大学学费,每年2万新币。

4年后,女儿大学毕业了,Ava也已经54岁了。

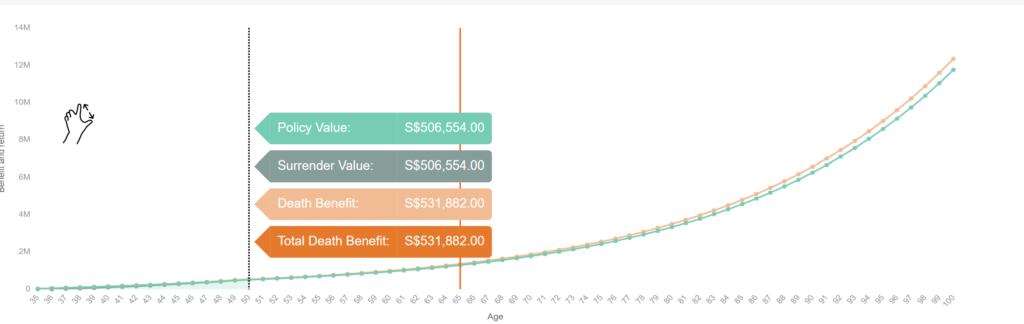

当Ava到了65岁的时候,每年开始从保单账户中提取$6.8万免税的资金,作为补充的退休收入。 保单中剩余的资金或身故赔偿金,将在Ava去世的时候,支付给她的受益人。

这么做的优势是什么?

1、Ava每年能从保单账户中为孩子提供$20,000的学费,这笔钱是完全免税的。

2、从保单里支取的钱,不会影响孩子申请额外的助学贷款。

3、等Ava到了65岁的时候,每年可以从保单账户中提取免税退休金6.8万作为收入补充,提取到100岁,合计$238万。

4、Ava在陪伴孩子成长的过程中,如果遭遇了任何意外,孩子都会有一份资金上的保障。

在这个案例中,Ava总共支付保费$30万新币。而从这个保单账户的潜在支取——包括退休金支出和孩子的教育支出——累计在生前提取了$246万新币,而在过世后,还会留下一笔钱给后人。

常见问题FAQ

Q1:每年存$20000太少,能不能每年存$6万,$60万?

A1:可以。当我们掌握了运用这类利用特定人寿保单,进行财富规划的原理后,第一反应就是想要用保单账户“藏入尽可能多的”钱。

Q2:我怎么知道保单账户最多能存多少钱?能拿多少钱?

A2: 保单账户能存入的最多钱,主要由年龄,性别,健康状况及保额等诸多因素决定,每一个保单账户的申请都是量身订制。不同保险公司的不同产品和市场定位,配套不同的设计方案,也会影响我们的保单账户申请。

因此,在进行这类兼顾家长“退休收入领取”和“孩子教育金学费领取”的综合型财务规划时,可以先和专业的财务顾问合作,对财务规划方案和保单账户选品进行讨论,了解怎么存,存多少,有多少附加福利,不同的时间段最多拿出多少钱,最终实现终身财务和保障2合1综合规划的目标。

I’m JolysseWu 😊

我是独立财务顾问 Jolysse 邬宇思,专注于资产规划,为您打造适合您家庭的财富方案。感谢一路以来的支持与信任!💖