我们很多人在寻求投资理财建议的时候,可能都被灌输过这样一种观念,就是定投相比于一次性投资要更好。包括我自己入行保险以后,也一直是这样被教育。这种观点核心的逻辑在于,没有人可以准确地预测市场走势,定投一方面可以让我们避免择时的困扰,不受不理性情绪的影响;另一方面也能减小市场波动对我们的冲击,让我们的投资收益更加稳健。

但是在我自己阅读了更多相关的资料和研究报告以后,我发现其实定投和一次性投资的优劣远远没有那么简单。我会通过这篇文章分享我在学习这个话题时的一些心得,希望能给打算或者正在投资的朋友提供一点有用的参考。文章较长,我分成三段:

(一)

首先我们要明确,不管是定投还是一次性投资,都无法保证一定可以赚钱,因为只要是投资就一定有风险,只是风险大小的区别。很多人会说,只要坚持投资的时间够长,亏钱的概率就微乎其微。这是因为从长期来看,全球的生产力和经济是发展的,货币发行量也会越来越多,所以虽然短期内由于经济周期和大众心理预期的变化,会出现所谓的牛市和熊市,但是整体上大盘一定是向上走的。

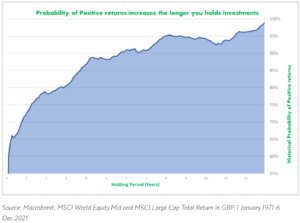

历史数据也支持这种说法,比如下面这张图显示的是1971至2021年的50年之间,如果我们投资MSCI世界大中型股票指数,持有时间的长短对应的获得正收益的概率。

只持有一年的正增长概率为72.7%,而持有十年的正增长概率则增加到了94.1%。

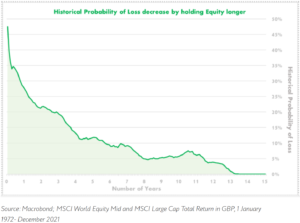

反过来也是一样,持有这一指数的时间越长,亏损的概率越低,坚持持有13年以上亏损的概率几乎为零。

要注意的是,这项统计使用的指数涵盖的范围很广,所以能够比较好地反映全球的发展趋势,但是如果我们的投资仅限于某个国家、某个行业甚至某家公司,投资时间越长、正收益概率越高的规律就未必适用,不管我们采取定投还是一次性投资都是如此。

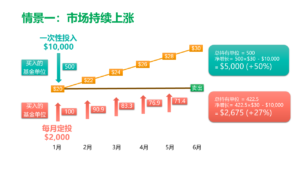

其次,定投或者一次性投资,没有哪一个的收益一定比另一个更高,而是取决于市场走势。我们可以用四种最简单、最基本的情形做一个演示,分别对比一次性投入1万块买入一支基金,与分5次定期投入2000块的最终收益情况。

第一种情景我们假设市场持续直线上涨,基金从最开始的20块钱每单位涨到卖出时的30块钱每单位。

如果最开始一次性投入1万块,可以一下子买入500个基金单位,最后卖出时每个基金单位都涨了10块钱,也就是50%的涨幅。而如果采取定投,第一笔只买入了100个基金单位,之后随着基金上涨,每次能买入的基金单位越来越少。虽然最终仍然赚钱,但是因为累积的基金单位比较少,所以总体涨幅只有27%,低于一次性投入的50%。

反过来,如果市场持续下跌,定投也可以帮助我们减少损失。

比如基金从每单位20块一路跌到每单位10块,那么一次性投入的情况最后就会亏损50%。而定投虽然也会亏损,但是因为累积的基金单位更多,同样的卖出价格,亏损的幅度也就小一些。

第三种情形是假设基金呈U字形先跌后涨,卖出价格与最开始的买入价格相同,也就是所谓的“微笑曲线”。

这时一次性投资没有收益也没有亏损,而定投可以趁低价的时候买入更多的基金单位,即便最后的基金单价相比最开始没有变化,通过定投我们还是可以获得一个正收益。

但是反过来,如果基金价格是先涨后跌,即便卖出时的价格跟最开始一样,定投也要遭受亏损。

所以综合起来,我们可以得出一个结论,当市场向好的时候,一次性投资的收益往往高于定投,因为同样本金的情况下,这时定投能够买入的基金单位比较少。而当市场低迷的时候,定投的收益往往会好于一次性投资,或者至少让我们少亏一点,因为这时定投能够买入的基金单位更多。

(二)

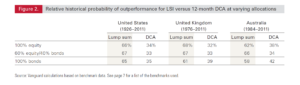

我们前面讲的是在假设的情形下,定投和一次性投资的收益对比。那么真实世界的情况如何呢?我们虽然没有办法预测未来,但是根据历史数据的研究告诉我们,其实一次性投资在大多数时候会更胜一筹。全球第二大资管公司先锋领航集团Vanguard统计了从1926至2011年之间,在美国、英国和澳洲市场,任意12个月期限内一次性投资和定投的收益对比。

图表中的Lump Sum指代一次性投资,DCA是定投的英文Dollar Cost Averaging的缩写。我们可以看到,无论投资标的是100%股票、60%股票加40%债券或者100%债券,结果都是有大约三分之二的几率,一次性投资的收益要高于定投。而且期限越长,一次性投资的优势越明显,比如当期限拉长到36个月,一次性投资有90%的概率,收益都会超过定投。

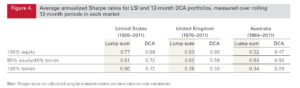

这项研究可能更重要的一个发现是,当我们对比经过风险调整后的收益率,一次性投资仍然要优于定投。

Sharpe Ratio夏普比率衡量的是投资者每承受一单位的风险,能够产生多少单位的超额收益,所以夏普比率的数值越高,就表示在承受同等风险的情况下,收益更好。我们可以看到,无论哪个市场还是哪种投资标的,一次性投资的夏普比率始终高于定投。这个结果给我们的启示是,即便定投可以帮助我们降低投资风险,但是大多数时候,我们在收益上的损失要更大。

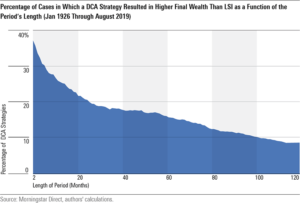

另一项由Morningstar开展的研究也得出了相似的结论。下面这张图显示的是从1926至2019年之间,如果我们投资美国的大型公司股票,定投收益高于一次性投资收益的概率。

如果投资期限只有两个月,那么定投大约有37%的几率能获得高于一次性投资的收益。但是当投资期限达到两年,定投就只有大约20%的胜算了。当投资期限达到八年以上,定投的胜算只剩下了10%左右。

这些研究的结果与我们前面演示得到的结论是一致的。之所以在美国、英国和澳洲市场,一次性投资的收益大概率超过定投,是因为这些国家的股市都是典型的牛长熊短,就是说股市上涨的时候要明显多于股市下跌的时候,并且长期来看整个股市明显是上升趋势。

当股市上涨,定投能够买到的股票或者基金单位越来越少,总共累积的单位也就少于最开始一次性投资能买到的单位。或者换句话说,如果我们采取一次性投资,我们全部的资金从一开始就能参与到市场的上涨。但是如果采取定投,我们手上的资金一点一点投入市场,绝大部分的资金参与市场上涨的时间就比较短了。

但是如果我们投资的是中国股市,有可能定投在更多的时候收益就会好于一次性投资,因为中国股市的特点是熊长牛短,就是股市下跌的时候要多于股市上涨的时候,或者至少是牛熊各半,比如我们从这张上证指数的走势图就看得出来。

因此在中国股市采取定投,可以有更多在低价买入较多股票或者基金单位的机会。

(三)

虽然历史数据告诉我们,一次性投资的收益大多数情况下会好于定投,但是对于很多人来说,定投仍然是一个值得推荐的选择。我认为有两个主要的原因。

首先是大多数人在投资的时候会不可避免地受到情绪的影响,不理性地“追涨杀跌”。很多人会在市场已经比较火热的时候跟风买进,但是往往这个时候市场已经达到一个比较高的位置了,短期内再往上的空间已经不大了,接下来更可能出现的是向下的回调。又或者很多人一看到市场有比较大的下跌,就开始恐慌抛售,但是这样其实只会让我们锁定当前的亏损,而放弃了长期赚取收益的机会。如果我们知道自己比较容易受市场波动的影响,很可能管不住手去做一些不合理的操作,那么采取定投或者是选择一个有锁定期的投资平台其实会是个不错的选择。

其次是我们绝大多数人按月领工资的收入方式,也决定了定投更加适合我们。尤其是对于比较年轻的投资者,可能还没有一笔较大的积蓄。与其等到攒够比较多的钱再一次性投入,还不如先开始一点一点地定投,积少成多,同时也可以把它当作一个强制的储蓄。

如果选择了定投,虽然相比一次性投资我们可以少操很多心,但是仍然有一些值得我们注意的地方。

第一,关于定投基金的选择,波动比较大的股票类基金或者混合类基金更加适合定投,因为有更多的机会让我们在低位累积基金单位,再在高位卖出。而波动较小的债券类基金或者货币基金,就更适合一次性投资。

第二,定投受到的情绪影响相对较小,但不代表完全没有。仍然有很多人会在市场大跌的时候中止定投,或者全部赎出,反而错过了在低位快速累积基金单位的最好时机。所以很多时候,选择一个有锁定期、不能随意中断或者赎回的投资平台,对于我们来说其实是一件好事。

第三,定投也不代表完全放在一边不管,及时的止盈往往可以帮助我们改善收益体验。比如我们在买入一支基金的时候,可以提前定下一个10%的止盈点,如果还没到止盈点就坚持定投。一旦到了也不要留恋,立马取出,再开启新一轮定投,或者买入另一支我们看好的基金。

第四,不管是定投还是一次性投资,我都建议尽量用闲钱,这样即便出现亏损,并不会影响我们主要的财务目标。同时,投资出现的波动对我们情绪的影响也更小,我们因此做出不理性决定的概率就更低。

最后简单总结一下,大多数历史经验告诉我们,一次性投资的收益其实有很大的概率会超过定投,所以如果你手上已经有一笔闲钱打算用来投资,那么一次性投入更有可能给你带来比较高的回报,而且投资期限越长,一次性投资胜出的概率越高。但是在实际操作当中,由于情绪可能带来的影响,以及我们既有的收入方式,定投可能是更适合大多数人的投资选择。当然,这两种方式并不是非此即彼,我们可以根据自己的财务状况随时调整策略,或者同时进行。