前一篇文章,我们介绍了IUL产品的底层投资逻辑,为什么可以做到跟涨不跟跌。我们也提到,目前新加坡市场上大部分的IUL产品在保底的同时会设置封顶利率,一般在10%上下,但也有少数产品上不封顶,而且这类产品有越来越多的趋势。

相信绝大多数朋友乍一听,都会觉得收益上不封顶的IUL产品更有吸引力,毕竟如果某一年指数上涨了非常多,我们肯定更希望自己也能获得相同的收益,而不是被卡在某一个封顶的利率。

但是,没有封顶利率的IUL产品一定更好吗?我会谈一下我的看法。

首先我们要知道很重要的一点,有封顶利率的IUL和没有封顶的IUL,所追踪的指数有显著的不同。有封顶利率的IUL,所追踪的通常都是传统的市场指数,比如标普500指数、纳斯达克100指数、恒生指数。这些指数通常波动比较大,更加透明,也可以直接反映市场的变化。

而没有封顶的IUL,所追踪的指数通常是传统市场指数的变体,或者自定义的结构指数,通过一些策略把它们的波动率限制在比较低的水平。比如有的IUL产品使用的标普500 FC指数,设定的波动率目标为11.5%;还有标普PRISM指数,设定的波动率目标为5.5%。这些指数的表现通常更加平稳,不直接反映市值的变化,相对比较复杂。

在前一篇文章里我们讲过,IUL保单投资的是一个固收资产加指数期权的组合,利用固收资产的投资收益来保本,利用指数期权来获得增长潜力。而期权的定价逻辑决定了,期权标的的波动率越大,它的看涨期权的价格就越贵,反过来波动越小就越便宜。因此,追踪传统指数比如标普500的IUL保单,投资期权的成本更高,所以保险公司需要设定一个封顶利率来控制成本。而追踪低波动指数比如标普500 FC的IUL保单,因为购买期权的成本比较低,所以可以有条件不设定封顶利率。

但是,没有封顶利率,并不代表客户的IUL保单就能够获得与市场相同的投资收益,主要有两个原因。其一是保险公司仍然会通过调整保单的参与率来控制自身成本。比如一份不设封顶利率的IUL保单,假如某一周期的参与率定为70%,如果这个周期内所追踪的指数实际涨了10%,客户的保单就只获得7%的收益。

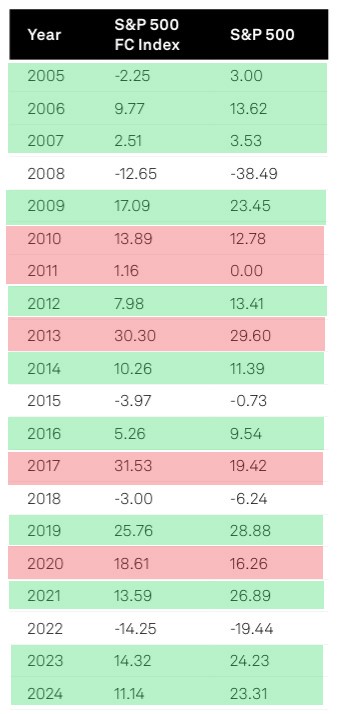

第二个原因是这类产品所追踪的指数,因为波动率被限制,所以在市场比较好的时候,取得的收益大多时候会低于传统指数的收益。比如我们对比标普500 FC指数和标普500指数从2005年到2024年这20年间的年度收益,会发现在市场取得正增长的16个年度里,标普500 FC在其中11个年度的表现都低于标普500指数。

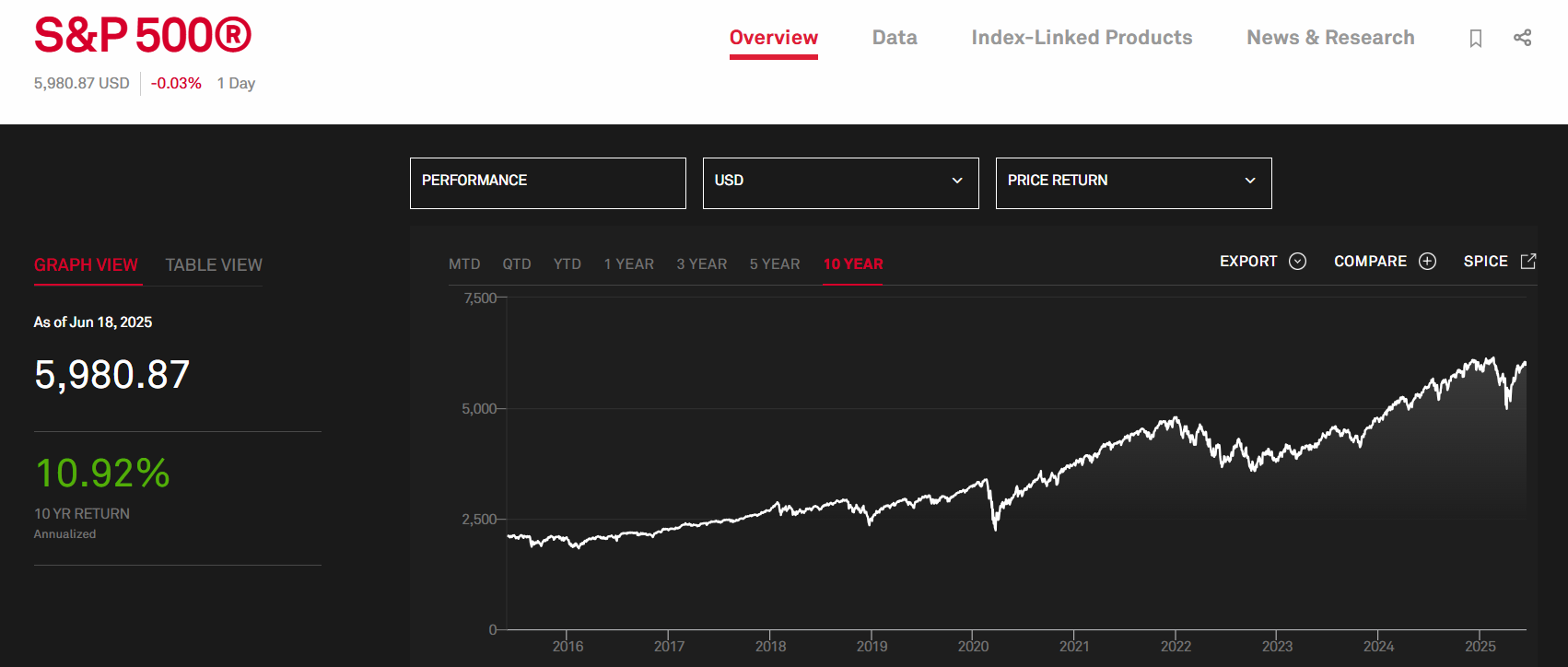

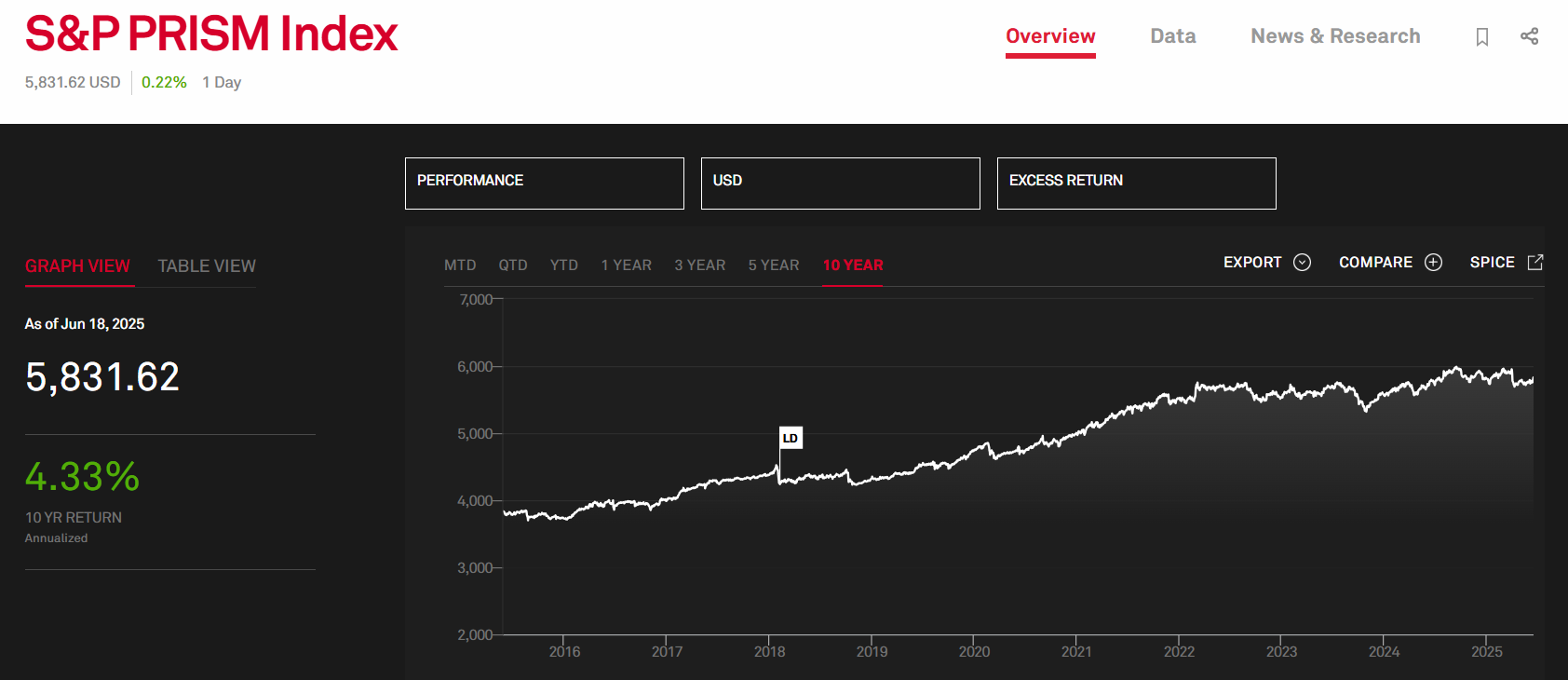

再比如标普PRISM指数,因为波动率被控制得更低,因此增长受限更大。过去十年标普500的年化收益率达到了10.92%,而标普PRISM指数同期仅有4.33%,因此保险公司需要把参与率调到很高才能与标普500的收益匹配。

总结来说,没有封顶利率的IUL保单,长期收益潜力相对更高。如果追踪的指数未来表现很好,而且保险公司将参与率设定在比较合理的范围,可以帮助客户获得比上有封顶的IUL保单更高的回报。

不过相对应地,这类IUL保单的不确定性也更大。比如,它们所追踪的指数问世的时间通常都还很短,它们的投资策略尚未经过很多年的市场检验。再比如,保险公司可以随时调整参与率,对我们到手的收益也会造成直接的影响。当然,上有封顶的IUL保单,保险公司也有权利调整封顶利率,但是调整参与率往往要比调整封顶利率容易得多。

所以我的观点是,没有封顶的IUL不一定比有封顶的更好,两者各有优劣,更多是取决于客户个人的风险偏好。

当然,除了是否设有封顶利率,挑选IUL保单我们需要考量的标准还有很多,我会在下一篇文章详细介绍。