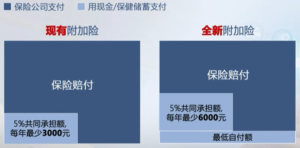

从4月1日开始发售的综合健保计划(IP)附加险(rider),不再承担最低自付额(deductible)。也就是说,需要先自付这部分费用;在此之后,还需承担5%的共同支付额(co-payment),而这一部分的年度上限也会从原本的$3000上调至$6000。

简单来说,未来一旦住院,需要预留更多现金来应对医疗开支。不过,这次调整也带来一个变化:新附加险的保费会比现有配套低约30%,而目前已有至少两家保险公司推出的新方案,保费降幅甚至达到50%。

- 新rider和旧rider有什么不同?

新的rider将不再负责支付最低自付额(deductible)。也就是说,保单持有人必须先自行承担这一笔费用,之后保险才会开始发挥保障作用。

与此同时,新rider的年度共同支付上限(co-payment cap)将由$3000上调至$6000。不过,5%的共同支付比例保持不变,保单持有人依然可以通过MediSave来支付最低自付额以及共同支付的部分。

| 旧rider | 新rider | |

| Deductible, $1,5k – $3.5k

(免赔额) |

可全额覆盖 | 不覆盖 |

| Co-insurance, 5%

(共同承担) |

上限$3k / year | 上限调到$6k / year |

| Out-of-pocket cap

(最高总自付额) |

$3k | $9.5k ($3.5k + 6k) |

例子参考:

例子 1:

Jess原本持有私人医院综合保健计划(IP)及附加Rider,并在2026年4月决定转换至新的Rider方案,每年可节省约$1,600保费。三年后,Jess在私人医院进行了手术,总医疗费用为$56,900。

在新的Rider安排下,Jess需要额外自付$3,325 (现金or 保健储蓄)。不过,由于他在过去三年通过更换Rider已累计节省了$4,800保费,因此整体仍然是有节省的。随着年龄增长,保费持续上调,未来预计还能带来更多保费上的节约。

| 住院账单:$56,900 | |

| 基本IP | Deductible: $3,500

Co-insurance: 10% x ($56,900 – $3,500)= $5,340 总自付: $8,840 |

| IP + 旧rider | Deductible: $0

Co-insurance: 5% x $56,900 = $2,845 总自付: $2,845 |

| IP + 新rider | Deductible: $3,500

Co-insurance: 5% x ($56,900 – $3,500) = $2,670 总自付: $6,170 |

例子 2:

Alvin,40岁持有私人医院综合保健计划(IP)并决定买新的Rider方案,它的年保费比旧的rider低$500。之后Alvin在私人医院动手术住院,总账单为$38,700。有了新rider,Alvin能够获得额外$1,760的保险赔付。

| 住院账单:$38,700 | |

| 基本IP | Deductible: $3,500

Co-insurance: 10% x ($38,700 – $3,500)= $3,520 总自付: $7,020 |

| IP + 新rider | Deductible: $3,500

Co-insurance: 5% x ($38,700 – $3,500) = $1,760 总自付: $5,260 |

- 选新rider还是旧rider?

其实没有一个标准答案,关键还是要看:

- 现金流

- 风险承受能力。

如果你的预算允许,旧 Rider 会相对更有安全感,因为它包含 deductible, 自付额最多约 $3000,医疗风险相对更低。

但如果你更看重保费支出,新版 Rider 也可以考虑,毕竟保费大约便宜 30%。不过要注意的是,新 Rider 不再涵盖 deductible,这也意味着如果医疗账单低于 $3500,这笔费用就需要你自己全额承担。

简单来说,旧 Rider 更适合希望保障更全面、尽量降低住院时现金压力的人;而新 Rider 则适合想节省保费,同时也能够接受未来需要先自付一部分医疗费用的人。

- 为什么要推出这些变化?

大约71%的新加坡居民(约300万人)持有综合健保计划,其中约67%(约200万人)还加购了附加险。

在这批人里,大约一半选择的是私人医院计划,而其中又有80%的人配有附加险。与此同时,私人医院的费用近年来明显上涨,2024年的账单中位数已达$15,700,远高于2019年的$9,100。

几乎可以“全额报销”的rider虽然带来更强的保障,但也推高了整体医疗成本。因为个人承担的费用较低,患者更容易频繁使用医疗服务,医疗机构也可能提供更多不必要的治疗。

面对不断上升的理赔支出,保险公司这几年持续上调保费。卫生部这次作出调整,式希望让医疗保险回归初衷 “重点应对大额医疗开销,同时减少小额医疗过度使用资源的现象”

如果你现在已经有住院保险,建议你找理财顾问重新看一遍。看看现在的计划是不是还适合你,还是新的制度会更适合。

因为保险不是买了就不用管了,而是要跟着你的年龄、预算和人生阶段去调整。

如果你现在也不确定该怎么选,也可以来找我聊聊,我可以帮你一起看看,你现在的保障到底够不够、适不适合。微信号:a19842182457 或 WhatsApp:+65 9465 3813