如果明天你突然被公司裁员,你现在的存款可以让你撑多久?三个月?半年?还是一年?很多人平时觉得自己有在存钱,生活也过得不错,但当收入突然停止时,才会发现一个很现实的问题:原来自己的现金储备,可能连一年都撑不过。

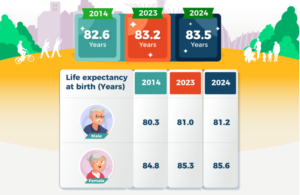

其实退休也是一样的道理。退休本质上就是一个长期没有主动收入的阶段。不同的是,失业可能只是几个月或一两年,但退休可能是二十年、三十年,甚至更久。在新加坡,人均寿命越来越长高达85岁,如果你计划60岁退休,未来很可能还需要准备至少25年的生活费。问题是,这笔钱到底要多少?你现在的准备够不够?

新加坡退休需要多少钱?

在新加坡,不同的退休生活方式,需要准备的金额也不一样。如果想维持

- 高品质:大约$4000每个月

- 中等品质:大约$2800每个月

- 保守、基本的退休生活:大约$1600每个月

听起来好像不算太高,但如果把这些数字乘以20年,再加上通货膨胀,金额就会变得很大。高品质退休,可能需要$130万;中等品质退休,可能需要接近$95万;就算是最保守的退休方式,也可能需要$55万。如果你现在40岁,距离退休还有20年,未来的物价很可能比今天更高。也就是说,今天看起来够用的钱,到了你真正退休时,可能已经不够用了。

退休规划里面,很多人最容易漏算的一项,就是医疗费用。年轻的时候,我们可能觉得生病离自己很远,但退休之后,医疗开销往往会越来越重要。慢性病、长期护理、住院费用、重大疾病治疗,这些都有可能对退休金造成很大压力。所以退休规划不能只看生活费,也要把医疗保障一起考虑进去。如果全部靠自己的现金或 Medisave 来承担,很可能会影响整个退休生活的稳定性。

很多人会说,那我努力存钱不就好了?存钱当然是第一步,但光靠存钱,通常不够。原因很简单,通货膨胀会慢慢吃掉你的购买力。今天的$1000,20年后可能买不到今天同样的东西。你以为自己存了一笔钱,但如果这笔钱没有成长,也没有变成现金流,它的实际价值会慢慢下降。

所以退休规划的关键,不只是存多少钱,而是如何让钱持续产生收入。这就是为什么被动收入很重要。真正能让你安心退休的,不只是账户里的存款数字,而是退休后每个月有没有稳定的钱进来。

退休被动收入应该怎么建立?

比较理想的退休规划,不是把所有钱放在同一个地方,而是建立一个分层的现金流结构。

- 第一层: CPF Life 加年金保险

用来覆盖最基础的生存开销,比如吃饭、水电、基本交通和保险费。这一层必须非常稳定,不能受到市场波动影响。因为不管股市好不好,经济好不好,你的基本生活费每个月都要付。所以 CPF Life 和年金保险,适合放在这一层。它们的作用不是追求最高回报,而是提供稳定、可预测的退休现金流。

- 第二层:储蓄保险或退休储蓄计划

用来覆盖生活品质开销,比如偶尔上餐馆、家庭聚会、给红包、节日开销,或者一些小型旅行。这一层的重点是现金流可预测,同时有一定灵活性。如果你计划55岁或60岁退休,这一层特别重要。因为你可能还没完全靠 CPF Life,但又不想在退休初期大量卖掉投资资产。这时候,有一部分稳定的退休储蓄收入,可以帮助你度过退休前期的现金流空档。

- 第三层:投资收入—派息股、REITs、股债平衡组合、基金定投等。

这一层可以用来覆盖非必要支出,比如旅行、换车、送礼物,或者提升生活品质。为什么这一层可以接受波动?因为你的第一层和第二层,已经覆盖了基本生活和日常品质。就算某一年市场不好,你最多只是少旅行一次、暂时不换车,而不是影响吃饭、水电和基本生活。这才是一个真正比较抗压的退休结构。

退休规划最怕的,不是开始得少,而是开始得太迟。30岁开始准备,你可以用时间和复利慢慢累积;40岁开始准备,压力会明显变大;50岁才开始准备,选择就会少很多,也需要投入更大的金额。很多人以为退休还很远,所以一直拖。但现实是,退休不是到了60岁才开始准备,而是从你还有收入的时候就要开始设计。因为当你还有赚钱能力的时候,你还有时间、有选择、有弹性。等到真的退休了,很多事情就已经来不及调整了。

如果你也想了解自己应该如何开始规划退休被动收入,或想知道 CPF Life、年金、储蓄计划和投资收入应该怎么搭配,欢迎通过 WhatsApp 联系我,一起看看你现在的退休准备是否足够。微信号:a19842182457 或 WhatsApp:+65 9465 3813